Como as commodities se comportaram após um ano de guerra? É claro que o conflito militar é só um dos fatores que afetaram e seguirão afetando os preços. Além dele, temos o cenário de aumento das taxas de juros, a possibilidade de recessão das maiores economias do mundo, o fortalecimento do dólar e a reabertura da China como eventos que indiscutivelmente tem impacto nos preços de todas as commodities. Neste espaço, porém, avaliaremos os movimentos dos preços desde o início da guerra no final de fev/22, a começar pelas agrícolas. Rússia e Ucrânia são exportadores chaves de algumas commodities agrícolas/energéticas. Em 2021, um dos dois, quando não ambos, estavam entre os top 3 exportadores de trigo, cevada, milho, colza e girassol, além do mercado de fertilizantes.

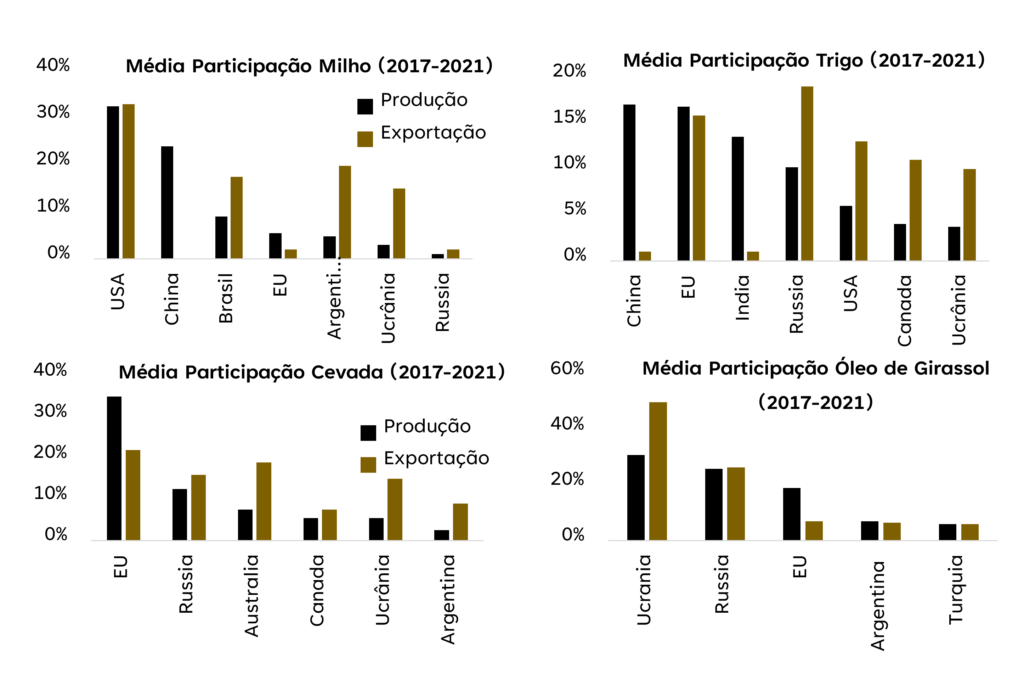

Gráfico 1: Produção vs Exportação (Média 2017-2021)

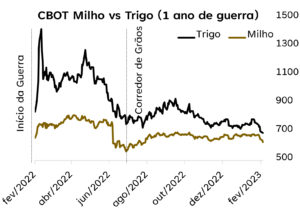

A guerra agravou as tensões existentes nas commodities que iniciou na pandemia. Em 2021, preços de alguns como cereais e óleos vegetais renovaram máximas históricas. Com a guerra, preços subiram ainda mais. Afetou em especial, os mercados mais sensíveis economicamente, em especial os países no Oriente Médio e Norte da África. Perder a produção de grãos ucranianos é caro porque as origens alternativas possuem um custo mais alto. Menos mal que houve um recuo de preços a partir do acordo de corredor de grãos entre Rússia e Ucrânia. Além disso, parte do déficit foi coberto pelo aumento da participação na produção e exportação de outros países como o Brasil no milho e a Austrália no trigo.  Durante esse primeiro ano de guerra, no geral, observamos que as principais commodities agrícolas estão com preços abaixo dos vistos no período pré-guerra. E não somente, quando expandimos a análise para outros segmentos, notamos um recuo até mais expressivo do que o visto nas agrícolas. Mas antes de entrar nas outras commodities, vamos analisar a oscilação dos preços de frete na região do mar Negro durante o período de tensão. Como esperado, o início da guerra elevaram os preços a patamares que inviabilizava qualquer negócio na região dado os riscos envolvidos na operação.

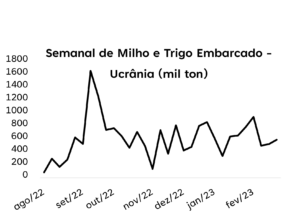

Durante esse primeiro ano de guerra, no geral, observamos que as principais commodities agrícolas estão com preços abaixo dos vistos no período pré-guerra. E não somente, quando expandimos a análise para outros segmentos, notamos um recuo até mais expressivo do que o visto nas agrícolas. Mas antes de entrar nas outras commodities, vamos analisar a oscilação dos preços de frete na região do mar Negro durante o período de tensão. Como esperado, o início da guerra elevaram os preços a patamares que inviabilizava qualquer negócio na região dado os riscos envolvidos na operação.  A consequência foi a ausência dos dois envolvidos na O&D mundial por um período de tempo. Daí a importância do acordo do corredor de grãos em possibilitar o escoamento de produtos e diminuir a pressão sobre o trade-flow mundial. Depois de um início forte de exportação, dado o grande volume represado, os embarques de grãos pelo corredor a partir do início da guerra somam mais de 19mmt. Brokers de frete avaliam os preços do corredor desencorajador, com as taxas em queda e o prêmio diminuindo, sem contar a demora com inspeções para garantir que nenhum armamento bélico esteja sendo contrabandeado.

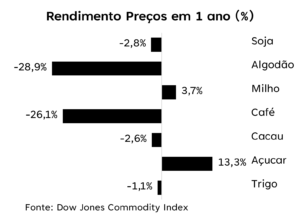

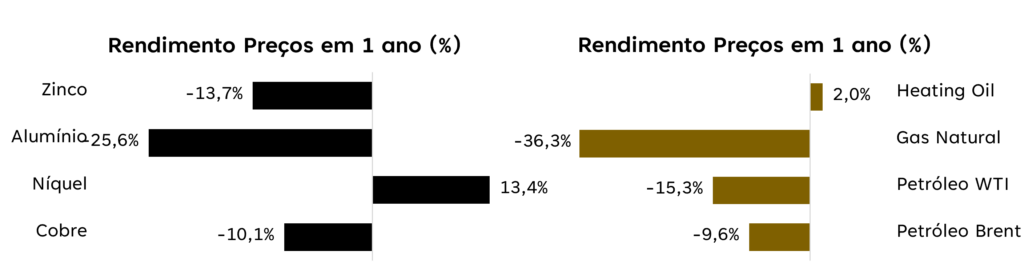

A consequência foi a ausência dos dois envolvidos na O&D mundial por um período de tempo. Daí a importância do acordo do corredor de grãos em possibilitar o escoamento de produtos e diminuir a pressão sobre o trade-flow mundial. Depois de um início forte de exportação, dado o grande volume represado, os embarques de grãos pelo corredor a partir do início da guerra somam mais de 19mmt. Brokers de frete avaliam os preços do corredor desencorajador, com as taxas em queda e o prêmio diminuindo, sem contar a demora com inspeções para garantir que nenhum armamento bélico esteja sendo contrabandeado.  Ainda assim, existem navios dispostos a trafegar pela região mesmo com tarifas em queda e se aproximando dos níveis pré-guerra. Olhando para outras commodities, é nítido a diluição do prêmio de guerra durante o tempo. O índice Dow Jones que mede a oscilação anual das commodities agrupando-as mostra uma queda mais aguda no setor de metais e de energia. Individualmente o alumínio e o gás natural foram os que mais caíram no período. E por qual motivo? Sendo que a Rússia, antes da guerra, era o principal fornecedor de gás natural para a Europa.

Ainda assim, existem navios dispostos a trafegar pela região mesmo com tarifas em queda e se aproximando dos níveis pré-guerra. Olhando para outras commodities, é nítido a diluição do prêmio de guerra durante o tempo. O índice Dow Jones que mede a oscilação anual das commodities agrupando-as mostra uma queda mais aguda no setor de metais e de energia. Individualmente o alumínio e o gás natural foram os que mais caíram no período. E por qual motivo? Sendo que a Rússia, antes da guerra, era o principal fornecedor de gás natural para a Europa.  A resposta está no clima. Tanto EUA quanto Europa tiveram invernos excepcionalmente quentes. O gás natural é utilizado principalmente para aquecimento e como fonte de energia elétrica. Além do cenário climático, com a guerra, os países da União Europeia acordaram em reduzir a demanda por gás em 15% entre ago/22, quando o preço do gás natural na Europa alcançou seu maior valor por megawatt hora de todos os tempos, até mar/23, ao mesmo tempo em que buscavam alternativas de fornecedores que veio da Noruega, EUA e Qatar. Hoje, com estoques confortáveis (acima da média para o período) e sem a dependência da Rússia, a expectativa é de que não haja uma crise energética para o próximo inverno independente da continuidade da guerra.

A resposta está no clima. Tanto EUA quanto Europa tiveram invernos excepcionalmente quentes. O gás natural é utilizado principalmente para aquecimento e como fonte de energia elétrica. Além do cenário climático, com a guerra, os países da União Europeia acordaram em reduzir a demanda por gás em 15% entre ago/22, quando o preço do gás natural na Europa alcançou seu maior valor por megawatt hora de todos os tempos, até mar/23, ao mesmo tempo em que buscavam alternativas de fornecedores que veio da Noruega, EUA e Qatar. Hoje, com estoques confortáveis (acima da média para o período) e sem a dependência da Rússia, a expectativa é de que não haja uma crise energética para o próximo inverno independente da continuidade da guerra.

Gráfico 2: Rendimento Energéticas – Metais (1 ano)

Em suma, os altos preços das commodities vistos em 2022 provavelmente serão acompanhados por um declínio e um longo período de estagnação baseado nas correlações históricas que este ano tem a companhia de uma variável nova: o FED, que continua com o aperto monetário para conter a inflação e pressionar os preços que já estão em trajetória de queda, mesmo considerando uma retomada da economia chinesa. O ‘prêmio’ da guerra do mar Negro fez das agrícolas o melhor rendimento dos últimos 12 meses frente as demais commodities, mas em se tratando de agrícolas, principalmente grãos, é questão de tempo que os preços altos fomentem o plantio (como acontece hoje no Brasil e vai acontecer nos EUA). O que sustentaria preços seria problemas climáticos (como acontece hoje na Argentina). É claro que ainda existe um ‘prêmio’ sobre um choque de oferta na Ucrânia, mas conforme mostrado ele vem se diluindo e de certa forma compensado pela produção de outras origens. Caso a safra americana ocorra bem nesses próximos meses, não seria de admirar CBOT com níveis de preços pré-pandemia.