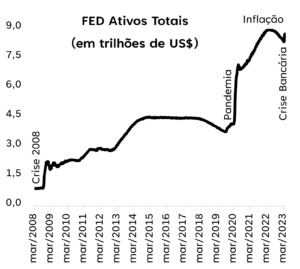

Imagina uma situação em que o individuo necessita encher um balde com água. Ele liga a torneira sem previsão de fechar. A água transborda. O balde é substituído por um maior. A água acaba na metade do segundo balde. Agora, substitua o individuo pelo FED (Banco Central Americano), o balde pelo mercado financeiro e a água pelo dinheiro.  O FED abriu a torneira durante a pandemia colocando a maior liquidez da história na economia. O mercado financeiro aproveitou o excesso e aumentaram seus balanços com dinheiro dos clientes. O excesso de água gerou inflação. FED resolveu fechar a torneira e encarecer o empréstimo. Os clientes precisaram sacar seu dinheiro dos bancos para encher seus baldes. O dinheiro dos clientes estavam aplicados em títulos do governo de longo prazo a taxa de juros da época da torneira aberta (baixos). Os bancos precisaram liquidar a operação antes do vencimento para que o cliente pudesse sacar. A liquidação foi feita descontado os juros da época da torneira fechada (altos). Resultado: crise bancária! O que, ironicamente, fez com que o FED abrisse a torneira novamente injetando mais água na economia para os bancos não falirem.

O FED abriu a torneira durante a pandemia colocando a maior liquidez da história na economia. O mercado financeiro aproveitou o excesso e aumentaram seus balanços com dinheiro dos clientes. O excesso de água gerou inflação. FED resolveu fechar a torneira e encarecer o empréstimo. Os clientes precisaram sacar seu dinheiro dos bancos para encher seus baldes. O dinheiro dos clientes estavam aplicados em títulos do governo de longo prazo a taxa de juros da época da torneira aberta (baixos). Os bancos precisaram liquidar a operação antes do vencimento para que o cliente pudesse sacar. A liquidação foi feita descontado os juros da época da torneira fechada (altos). Resultado: crise bancária! O que, ironicamente, fez com que o FED abrisse a torneira novamente injetando mais água na economia para os bancos não falirem.

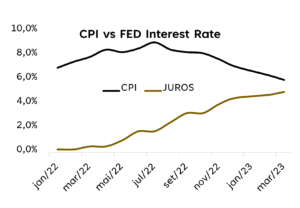

Caso real: Durante o COVID, cerca de U$5tri foram injetados na economia (25% do PIB americano), sendo U$1tri na forma de cheques de socorro pessoal. O dinheiro recém impresso gerou mais demanda. A demanda maior explodiram os preços em todos os segmentos incluindo os alimentos (commodities), até chegar ao ponto de as pessoas não conseguirem mais arcar com os itens básicos.  A pressão política fez com que o FED agisse. O FED então elevou a taxa de juros no ritmo mais rápido da história, de 0% em jan/22 para 5% hoje. Reduzir a inflação se tornou o objetivo do FED custe o que custar e…custou. Primeiro as empresas de tecnologia, cripto e agora os bancos. O SVB, notadamente conhecido pela clientela do vale do Silício (startup e empresas de tecnologia) possuía U$200bi em ativos. A maioria dos ativos estavam aplicados em títulos do governo de longo prazo (considerado o mais seguro do mundo). O problema: SVB comprou os títulos quando os juros estavam baixos (0-0.5%). Quando o FED aumenta o juros e diminui a liquidez, os clientes passaram a resgatar o dinheiro. Foi assim que a enxurrada de saques forçou o SVB a vender U$21bi do portfólio descontados a taxa de 4-5% e com prejuízo de U$1.8bi. Lembre-se, quando os rendimentos dos títulos sobem, os preços dos títulos caem. E piora.

A pressão política fez com que o FED agisse. O FED então elevou a taxa de juros no ritmo mais rápido da história, de 0% em jan/22 para 5% hoje. Reduzir a inflação se tornou o objetivo do FED custe o que custar e…custou. Primeiro as empresas de tecnologia, cripto e agora os bancos. O SVB, notadamente conhecido pela clientela do vale do Silício (startup e empresas de tecnologia) possuía U$200bi em ativos. A maioria dos ativos estavam aplicados em títulos do governo de longo prazo (considerado o mais seguro do mundo). O problema: SVB comprou os títulos quando os juros estavam baixos (0-0.5%). Quando o FED aumenta o juros e diminui a liquidez, os clientes passaram a resgatar o dinheiro. Foi assim que a enxurrada de saques forçou o SVB a vender U$21bi do portfólio descontados a taxa de 4-5% e com prejuízo de U$1.8bi. Lembre-se, quando os rendimentos dos títulos sobem, os preços dos títulos caem. E piora.  O caso SVB expôs todo setor bancário americano que está sentado em perdas de mais de U$620bi nesse mesmo tipo de operação. O FED foi obrigado a intervir e injetou U$2tri no setor através de um novo programa de empréstimo. Esse valor ‘impresso’ equivale a $6.000 para cada americano. Um dinheiro que o FED demorou 19 meses para retirar de circulação. É natural que os investidores procurem rentabilizar o dinheiro na melhor taxa de juros e o menor risco possível. Com a taxa americana em 5% e os bancos presos em papeis de longo prazo com rendimentos extremamente baixos a onda de saque é inevitável e o fluxo de capital dos bancos para o tesouro americano é natural. Ou seja, ao aumentar os juros, o FED está competindo justamente com os bancos que ele está ajudando e terá que continuar imprimindo dinheiro, o que é inflacionário. Se resolver abaixar, abre a torneira de dinheiro barato e, outra vez, reacende a inflação. Isso está gerando mais problemas ao sistema do que na pandemia.

O caso SVB expôs todo setor bancário americano que está sentado em perdas de mais de U$620bi nesse mesmo tipo de operação. O FED foi obrigado a intervir e injetou U$2tri no setor através de um novo programa de empréstimo. Esse valor ‘impresso’ equivale a $6.000 para cada americano. Um dinheiro que o FED demorou 19 meses para retirar de circulação. É natural que os investidores procurem rentabilizar o dinheiro na melhor taxa de juros e o menor risco possível. Com a taxa americana em 5% e os bancos presos em papeis de longo prazo com rendimentos extremamente baixos a onda de saque é inevitável e o fluxo de capital dos bancos para o tesouro americano é natural. Ou seja, ao aumentar os juros, o FED está competindo justamente com os bancos que ele está ajudando e terá que continuar imprimindo dinheiro, o que é inflacionário. Se resolver abaixar, abre a torneira de dinheiro barato e, outra vez, reacende a inflação. Isso está gerando mais problemas ao sistema do que na pandemia.  Mas o que esse cenário significa para commodities, em especial as agrícolas? Inegável que o preço de alimentos responde por parcela significativa da inflação. E a prioridade do FED, mesmo diante da crise bancária segue sendo o combate aos altos preços, mesmo que essa injeção de liquidez recente tenha atrasado o processo e gerado suspeitas sobre o ciclo de alta de juros e impactado inclusive na alta dos preços das commodities nos últimos dias. O ponto é que a relação O&D prevalece e, sem estímulos monetários, a demanda tende a diminuir ao contrário da oferta. No casos dos grãos, o ajuste de produção pode ser feito em questão de um ano.

Mas o que esse cenário significa para commodities, em especial as agrícolas? Inegável que o preço de alimentos responde por parcela significativa da inflação. E a prioridade do FED, mesmo diante da crise bancária segue sendo o combate aos altos preços, mesmo que essa injeção de liquidez recente tenha atrasado o processo e gerado suspeitas sobre o ciclo de alta de juros e impactado inclusive na alta dos preços das commodities nos últimos dias. O ponto é que a relação O&D prevalece e, sem estímulos monetários, a demanda tende a diminuir ao contrário da oferta. No casos dos grãos, o ajuste de produção pode ser feito em questão de um ano.  Como 2022 foi um ano ótimo para preços das agrícolas, isso motivou o aumento da produção de grãos tanto no Brasil (safra recorde) quanto nos EUA (a se confirmar). Se não houverem problemas climáticos na safra americana e o FED continuar com o aperto monetário, a visão é de que as forças deflacionárias prevalecerão daqui a um ano.

Como 2022 foi um ano ótimo para preços das agrícolas, isso motivou o aumento da produção de grãos tanto no Brasil (safra recorde) quanto nos EUA (a se confirmar). Se não houverem problemas climáticos na safra americana e o FED continuar com o aperto monetário, a visão é de que as forças deflacionárias prevalecerão daqui a um ano.

Crise no setor bancário e as suas consequências

RELATÓRIOS TÉCNICOS

Quer receber nosso relatórios técnicos mensalmente? Basta se inscrever e enviaremos para o seu e-mail.