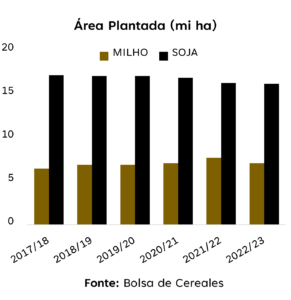

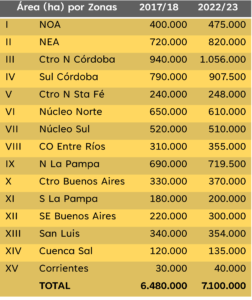

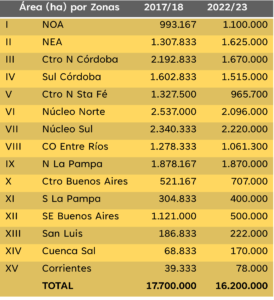

A maior exportadora de farelo e óleo de soja do mundo e um dos principais players no mercado de soja e milho, a Argentina vem pelo terceiro ano consecutivo enfrentando problemas com a falta de chuva no período de safra das duas principais culturas plantadas no país. Antes de entrar em detalhe sobre os problemas climáticos enfrentados, vale contextualizar um pouco a produção por lá: O país é dividido em zonas, sendo as principais: III, IV, IX, VI, VII e II. Diferente daqui, não há muito espaço para novas áreas e a forte indústria do país demanda um maior percentual de área de soja. Detalhe, a safra 2022/23 terá a menor área de soja dos últimos 14 anos-safra, já para o milho, a safra só será menor que a do ano passado em termos de área plantada de acordo com a Bolsa de Cereales.

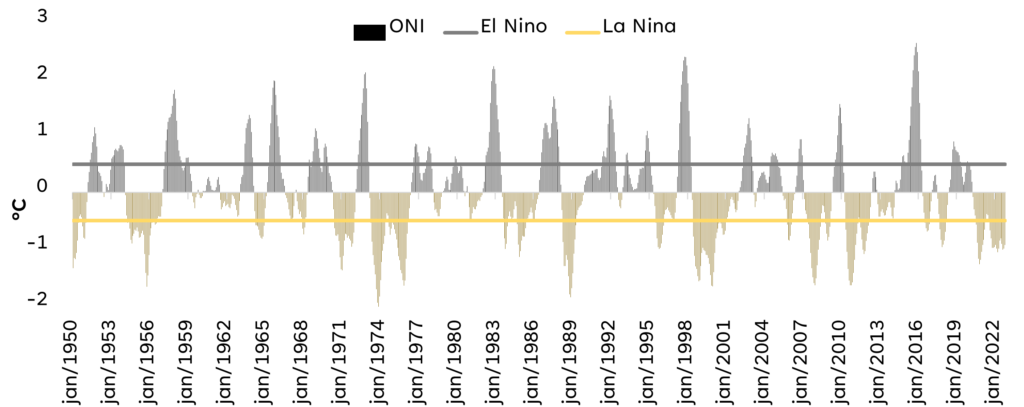

A Argentina convive com a terceira primavera seguida de La Nina. Desde 1950, esse padrão só repetiu por 2 vezes. Falam na pior seca dos últimos 60 anos.

Gráfico: Oceanic Niño Index

Pela experiência recente, os produtores optaram por postergar plantio da safra na expectativa de melhores condições adiante, o que resultou no mais tardio no histórico recente.

Gráfico: Evolução Plantio Argentina

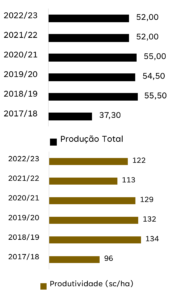

Baseando em safras anteriores, a Argentina sofreu bastante em 2017/18 e usaremos essa safra como comparativo para relembrar as consequências da quebra na época. Vamos começar pelo milho:

Apesar de não ter um consumo importante, o país possui sua relevância no mercado exportação se colocando na briga para ficar entre os três maiores exportadores de milho do mundo. Em relação a safra 2017/18, as projeções para a safra atual é de uma área 10% maior com uma produção 39% acima. O questionamento das projeções é plausível, já que a expectativa atual é de uma produtividade maior do que a da safra anterior que sofreu menos. Será?

O plantio tardio pode ter ajudado a evitar o pior, mas não é determinante para mudar o panorama geral de uma quebra maior do que a estimada pelo USDA, por exemplo. As implicações disso depende de como será a safra brasileira e se ela conseguirá suprir o volume ausente argentino no exterior.

Gráfico: Condições Lavoura Milho Argentina

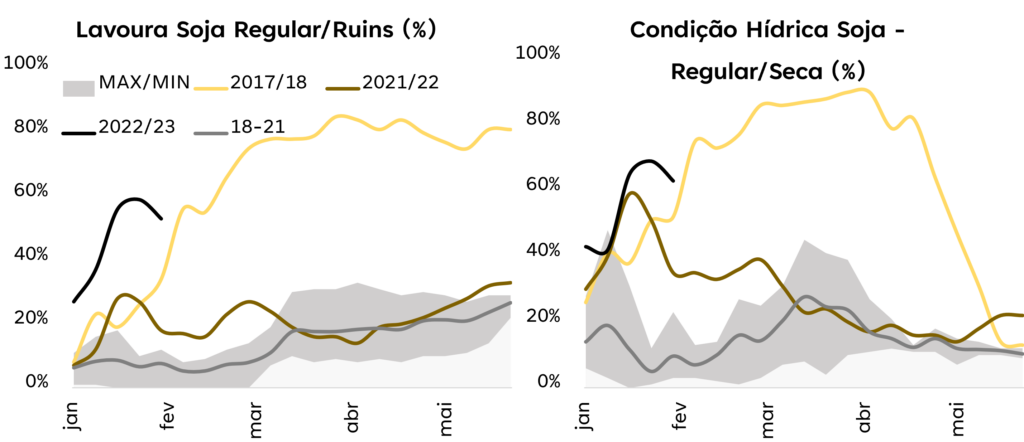

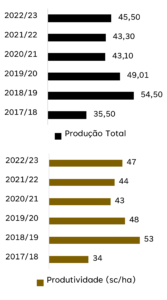

Na questão da soja, o cenário é grave pela importância que o grão possui na economia local e na indústria de alimentos do mundo. O grão em si, não é carro chefe de exportações do país, mas a transformação na forte indústria argentina para farelo e óleo é o que agrava a queda na oferta. A Argentina é o maior exportador de farelo e óleo de soja do mundo e a falta de insumo fará com que o país renove recordes de importação neste ciclo, já que, após três anos consecutivos de La Nina, o país consumiu estoques e não deverá paralisar a indústria – cujas despesas fixas são altas – e optará por originar em outros países, como o Brasil. No retrato atual, as condições da cultura estão piores que a safra 2017/18:

Gráfico: Condições Lavoura Soja Argentina

Assim como no milho, o plantio tardio pode ser que dê um alívio em algumas regiões, mas não será o suficiente para o otimismo do USDA projetando a safra acima de 45 milhões de toneladas.

Diferente, porém, do milho, a área semeada nesta safra é menor, e usando uma relação simples entre a produtividade de 2017/18 pela área 2022/23, a projeção é de uma safra entre 33-33.5 milhões de toneladas. É claro que a tecnologia envolvida hoje é melhor do que das safras anteriores, material mais resistente, agricultura de precisão, maquinários, etc que com certeza impacta positivamente a produção e deve ser levado em conta. A questão é: baseado na confiabilidade dos dados, existe uma lacuna de 12 milhões de toneladas entre USDA e pior cenário. Analisando agora, pelo lado da demanda, o país esmaga algo em torno a 38-40 milhões de ton. Esse seria então, o objetivo de volume que cobre os compromissos de farelo e óleo. Ou seja, a média.

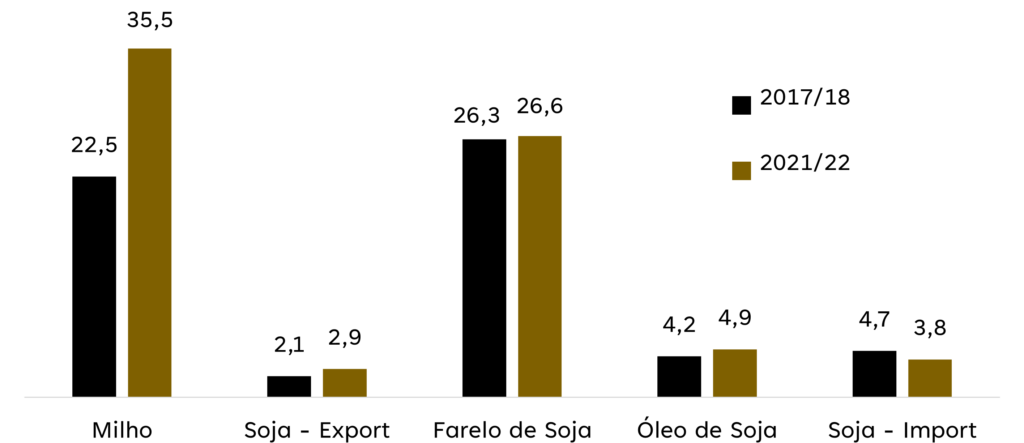

Fica claro, portanto, a importância que as demais origens terão para suprir a ausência de volume argentino. Brasil deverá ser o principal beneficiado já que contará com uma safra cheia de soja e muito provavelmente de milho safrinha a depender do clima que, por enquanto, é favorável. Mas o que representa em números. Voltamos ao ciclo 2017/18:

Gráfico: Balança Comercial Complexo Soja e Milho Argentino

Em comparação aos números da safra passada (2021/22) o ‘furo’ em farelo e óleo foi marginal. Já para o soja grão, o líquido entre importação e exportação gera um volume déficit de 1.7 milhões de toneladas. No milho, a escassez no mercado de exportação é de 13 milhões de toneladas, mas considerando uma área maior nesta safra do que em 17/18, essa diferença deverá ser próximo a 8-9 milhões de toneladas que, de toda forma, continua relevante. Desse modo, enxergamos uma maior lacuna a ser preenchida no milho, considerando que produzirão o suficiente para a demanda interna de soja e a participação no mercado internacional é relativamente baixa do grão ‘in natura’ da oleaginosa.